Ankara

Az Bulutlu

9°C

Ankara

9°C

Az Bulutlu

Cuma

Parçalı Bulutlu

7°C

Cumartesi

Az Bulutlu

8°C

Pazar

Az Bulutlu

7°C

Pazartesi

Çok Bulutlu

6°C

Sun Savunma Net olarak bağımsız içeriklerimizi ücretsiz sunabilmek için reklam gelirlerine ihtiyaç duyuyoruz. Lütfen sitemizi desteklemek için reklam engelleyicinizi devre dışı bırakın ya da sitemizi beyaz listeye (whitelist) ekleyin.

Yazarlar: Ekonomik Özgürlük Endeksi Türkiye Lideri Habib Rab, Ülke Ekonomisti Pınar Yaşar ve Araştırma Analizcisi Erdem Ataş, World Bank Group, Mayıs 2018.

Çeviren: Ercan Caner, Sun Savunma Net, 16 Temmuz 2018

Turkey Economic Monitor (TEM-Türkiye Ekonomik İzleme) periyodik olarak Türkiye’deki ekonomik gelişmeler, politikalar ve geleceğe yönelik beklentileri analiz etmektedir. Türkiye Ekonomik İzleme Raporu; Türkiye Ülke Direktörü Johannes Zutt ve Makroekonomi, Ticaret ve Yatırım Uygulama Yöneticisi Lalita M. Moorty’nin rehberliğinde, Ekonomik Özgürlük Endeksi Türkiye Lideri Habib Rab, Ülke Ekonomisti Pınar Yaşar ve Araştırma Analizcisi Erdem Ataş tarafından, Nisan 2018 sonu verilerine göre hazırlanmıştır.

Yönetici Özeti

Durum Değerlendirmesi

Türkiye, mali tamponlar, güçlü bir finansal sistem ve elverişli dış koşullar ile desteklenen güçlü bir siyasi tepki ile 2016 yılında yaşadığı şoku atlatmış ve 2017 yılında büyüme hızını artırarak yüzde 7,4 oranına çıkarmıştır. Uygulanan konjonktür karşıtı maliye politikası ve özel sektöre verilen krediler talebi artırmış ve üretimi artırmak maksadıyla işgücü piyasası ile finans sektörü katılıklarının giderilmesine katkı sağlamıştır. Ekonominin 2016 yılı üçüncü çeyreğindeki küçülmesi sonrasında alınan kısa vadeli mali ve kredi tedbirleri, talep ve üretimde daha büyük bir çöküş yaşanmasını engellemiştir. Bütün bu tedbirler ayrıca fakirliğin azaltılmasına da katkı sağlamıştır.

Türk ekonomisindeki risk dengesi 2017 yılı üçüncü ve dördüncü çeyreğinden itibaren büyümeden istikrara doğru bir kayış göstermiştir. Talep arz kapasitesini aşmış ve makroekonomik dengesizlikler genişlemiştir. Arz kısıtlamaları ve talep etkisi sonuçları yüksek enflasyona, yüksek bir cari bütçe açığı ve dövizdeki dalgalanmalara yansımıştır. Bu gelişmeler; satışlar, istihdam ve kârlarda devam eden artışlara rağmen, özel sektörün güvenilirliği üzerinde yük olmaya devam etmektedir.

Politik düzenlemeler genişleme ve daralma döngüsünün risklerini azaltmakta yardımcı olabilir. Ekonomideki iyileşme sayesinde mali politika ve özel sektöre verilen kredilerde de aynı yönde konjonktürel iyileşmeler görülmüştür. Siyasi düzenlemeler; geçici mali teşviklerin kaldırılmasını ve mali ve makro ihtiyati politikalar arasındaki uyumun artırılmasını içerebilir. Mali teşviklerin kaldırılması, ilk etapta en son şoklarla başa çıkılmasına yardım eden mali tamponların sürdürülmesini sağlayabilir. Parasal ve makro ihtiyati politikalar arasındaki uyumsuzluk, bir taraftan daha fazla borç kullanan bir özel sektör, diğer taraftan da yüksek finansman maliyeti nedeniyle, makro finansal riskleri daha da kötüleştirebilir.

Orta vadeli büyüme için arz yönlü kısıtlamalar üzerine yeniden odaklanmak önemli olacaktır. Bu alanda yapılan son reformlar:

Verimlilik ve üretim potansiyeli açılarından düzenli bir ayarlama sağlamak önemlidir. Türkiye geçmişte büyük ekonomik dalgalanmalara maruz kalmıştır. Büyümedeki dalgalanma arttıkça, üretime dönük yatırım ve kaynak tahsis verimliliği üzerindeki olumsuz etkileri daha çok hissedilmiştir. Bu durum, diğer gelişmekte olan piyasalar ve gelişmekte olan ekonomilerde olduğu gibi, Türkiye’de her ikisi de durağanlaşan uzun vadeli verimlilik ve potansiyel üretime zarar vermektedir.

Türkiye’de büyümenin 2018 yılında %4,7’ye gerileyeceği tahmin edilmektedir.

Yükselen aşağı yönlü risklerle de olsa, 2018 yılında Türkiye’de büyümenin 4,7 oranında gerçekleşeceği öngörülmektedir. 2018 ve 2019 yılında yapılacak olan seçimlere kadar güçlü büyümeyi muhafaza etme arzusundan kaynaklanan genişleme politikalarının sürdürülmesi yüksek bir olasılıktır. Enflasyonun yüzde 10’un üzerinde olacağı tahmin edilmektedir ve önümüzdeki yıl içinde önemli bir siyasi zorluk olarak kalmayı sürdürecektir. İhracattaki büyümenin güçlü kalması beklenirken, net dış satımların büyümeye olan katkısının, artan hammadde fiyatlarına bağlı büyük ithalat faturası nedeniyle azalacağı tahmin edilmektedir.

2018 yılındaki daha sıkı küresel likidite şartları, ülkenin büyümesi açısından önemli bir kaldıraç vazifesi gören, Türk ekonomisinin iki zayıf noktası olan dış finansmana erişim ve maliyetini etkileyecektir. Türkiye’nin, daha fazla finansal sıkılaşmaya dayanmasını sağlayacak olan dış tamponlar, para biriminin aşırı değer kaybı veya enerji fiyat şokları durumunda sürdürebilirlik risklerine maruz olan artan dış borcundan ötürü, geçmişte yaşanan finansal sıkışma dönemlerine nazaran azalmıştır.

Kurumsal ve finansal sektör tamponlarına rağmen sıkışan finansal koşullar, reel sektör üzerindeki baskıları daha da artırabilir ve makro-finansal riskleri yükseltebilir. Türk borsasında işlem gören şirketlerin kurumsal kırılganlıkları 2017 yılında yükselmiştir. Finans sektörü dışındaki şirketler, net açık döviz pozisyonlarına bağlı olarak yükselen faiz ve kur değişim oranı riski ile karşı karşıyadırlar. Her ne kadar kur değişim oranı riskinin çoğu uzun vadeli olsa da ve daha güçlü bilançolara sahip olan büyük şirketler arasında yoğunlaşsa da artan finansman maliyeti ve daha zayıf bir Lira, finansal sektör varlıklarını etkileyebilir. Bu riskler, ekonomik faaliyetlerde öngörülen yavaşlama nedeniyle daha da kötüleşebilir.

Koşullu yükümlülüklere rağmen, olumsuz dış gelişmelere süratli bir tepki göstermek için ihtiyaç duyulan maliye politikası alanı, Türkiye’de nispeten güçlü kalmayı sürdürmektedir. Hükümet, uzun vadeli taahhütlerini finanse etme açısından iyi bir konumdadır ve kamu borcunun kompozisyonu da yetkilileri mali piyasa koşullarında gereksiz bir ani değişikliğe maruz bırakmamaktadır. Öte yandan, sıkılaşan küresel finans şartlarının, yükselen dış ve özel sektör borç seviyesi ile birlikte, özel sektör borçlarının kamu tarafından sahiplenilmesini gerektiren koşullu yükümlülüklere dönüşmesi durumunda, mali alanı süratle erozyona uğratma potansiyeli de mevcuttur.

Para politikasının olumsuz dış gelişmelere tepki verme olasılığı ise daha zordur. Bir taraftan yüksek enflasyon (talep baskıları, döviz kuru ve yüksek üretim maliyetlerine bağlı) ve diğer taraftan da yükselen (olumlu) kur politikası (Türkiye Cumhuriyeti Merkez Bankası ortalama fonlama oranı halen son beş yılın ortalamasının üzerindedir) kombinasyonu, bir dış şok yaşanması durumunda parasal teşvikler açısından zorluklar yaratacaktır. Bu zorluk, uzun dönem trendlerinin üzerinde seyretmekte olan kredi genişlemesini soğutma ihtiyacından dolayı daha da kötüleşmektedir.

Çevirenin Notları: Türkiye Ekonomik İzleme raporunun başlangıcında yer alan ‘‘Yönetici Özeti’’ aslına sadık kalınarak çevrilmiştir. Merak eden okurlarımız 50 sayfalık raporun İngilizce olarak yayınlanan tamamına İnternet ortamından erişebilirler.

Küresel ekonomide 2018 yılı başlarında güçlü bir büyüme sürmektedir. 2017 yılında küresel gelişme yüzde 3,0 (2016 yılında %2,4) oranında gerçekleşmiştir. Gelişmekte olan piyasalar ve ülkelerde ise 2016 yılında %3,7 olan büyüme oranı, 2017 yılında %4,3’e yükselmiştir.

Bütün büyük ekonomiler ve bölgelerde aynı anda görülen bir ekonomik büyüme yaşanmaktadır. Küresel ticaret endüstriyel üretimle birlikte, son zamanlarda ilan edilen korumacı tedbirlerdeki belirsizliklere rağmen genişlemeyi sürdürmektedir. Küresel ticarette 2011 yılından beri görülen en büyük genişleme yaşanmıştır. En büyük gelişme; Avrupave Türkiye’nin de içinde olduğu Merkezi Asya’da yaşanmıştır.

Birleşik Devletler parasal politika sıkılaştırılmasındaki beklentiler ve ticari korumacılığı yönündeki korkular, uzun süreden beri devam etmekte olan göreceli istikrarın ardından, 2018 yılı başlarında finansal piyasalarda yükselen dalgalanmalara neden olmuştur.

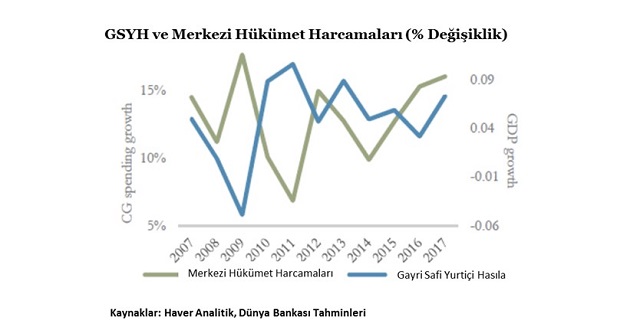

Piyasa dalgalanmalarına rağmen, 2018 yılı başlarında gelişmekte olan piyasalar ve ülkelere olan sermaye akışları güçlü kalmayı sürdürmüştür. Türkiye 2017 yılında yakaladığı %7,4 oranındaki sert büyümeyle bütün beklentileri aşmıştır. Hükümetin genişlemeci mali politikaları iç tüketimi artırmış ve 2017 yılın kamu harcamalarında nominal olarak %16 seviyesinde bir artış yaşanmıştır.

Özel sektöre verilen kredilerdeki hızlı büyüme (%20) de talep artışına neden olmuş ve üretimi artırmıştır. 2017 yılında fakirlik sınırı altında yaşayanların oranı da 9,9 oranından 9,1’e düşmüştür. 2017 yılında sağlanan bu gelişmenin nedeni; tahmini olarak yaratılan toplam 1,6 milyon işe (2016 yılında 12,7 olan işsizlik oranı 2017 yılında 10,4’e düşmüştür) bağlanmaktadır.

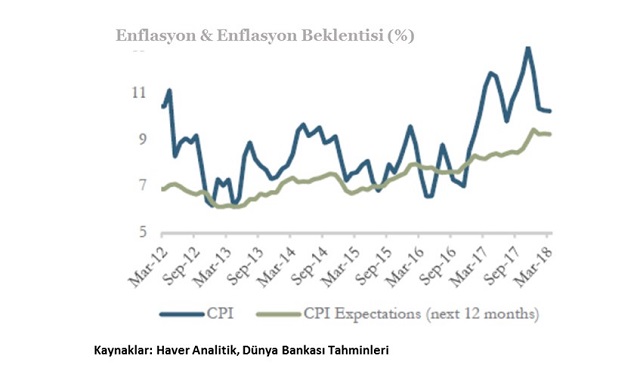

Türk ekonomisindeki risk dengesi; büyümeden istikrara doğru bir kayış göstermiştir. Talep, arz kapasitesini aşmış ve makroekonomik dengesizlikler genişlemiştir. Arz kısıtlamaları ve talep etkisi sonuçları; yüksek enflasyona, yüksek bir cari bütçe açığına ve dövizdeki dalgalanmalara yansımıştır. 2016 yılında %7 olan enflasyon, Merkez Bankasının beklentilerini aşarak, 2017 yılında %12 oranına yükselmiştir.

Talep yönlü faktörler, maliyetlerin artması ve Liranın değer kaybetmesi enflasyonun artmasına katkıda bulunmuştur.

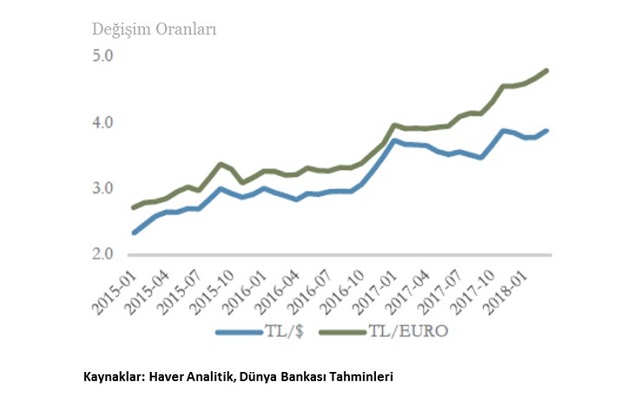

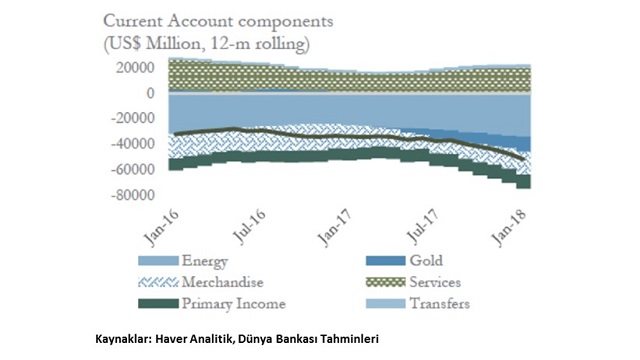

2016 yılında GSYH’nin 3,8’i oranında olan cari bütçe açığı 2017 yılında %5,6 oranına (Şubat 2018 ayında 47 milyar dolar ve yıllık olarak 53 milyar dolar) yükselmiştir. Yükselen enerji fiyatları ve altın ithalatı bu artışta önemli bir rol oynamaktadır. Bu gelişmeler Türk Lirasının dolar ve avro karşısında, son iki yılda %20 oranında sert bir değer kaybı yaşamasına neden olmuştur. Enerji ithalatının bedeli 2017 yılında %37 oranında yükselirken, 2016 ve 2017 yıllarındaki mal alım oranları içindeki %14 olan payı da %16’ya yükselmiştir. Altın ticaretinde 2016 yılındaki 1,8 milyar dolar fazla ise, 2017 yılında 9,9 milyar dolar açığa düşmüştür.

Türk ekonomisinin yeni yönetimi ile en kısa zamanda düzelmesi dilekleriyle…