Ankara

Az Bulutlu

24°C

Ankara

24°C

Az Bulutlu

Cumartesi

Az Bulutlu

21°C

Pazar

Az Bulutlu

22°C

Pazartesi

Az Bulutlu

21°C

Salı

Az Bulutlu

21°C

‘‘Bir milletin doğrudan doğruya yaşantısı ile ilgili olan, o milletin ekonomik durumudur. Tarihin ve tecrübenin süzgecinden arta kalan bu hakikat, bizim milli yaşantımızda ve milli tarihimizde, tamamen kendini göstermiştir. Gerçekten de Türk tarihi incelenecek olursa, gerileme ve yıkılma nedenlerinin, ekonomik problemlerden başka bir şey olmadığı derhal anlaşılır.’’

Türkiye Cumhuriyetinin Kurucusu Ulu Önder Gazi Mustafa Kemal ATATÜRK

Yazar: Dr. Paul Rivlin, Moshe Dayan Center (MDC),

Çeviren: Ercan Caner, Sun Savunma Net, 13 Temmuz 2018

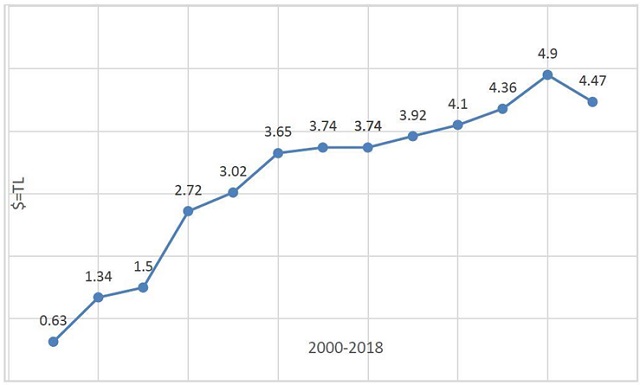

2018 Nisan-Mayıs döneminde Türk lirası ABD doları karşısında %24 oranında bir değer kaybetmiştir. 23 Mayıs günü liranın neredeyse beş dolara düşmesi sonrasında Türkiye Merkez Bankası, borç verme faiz oranını %13,5’ten %16,5’e yükselterek sert bir müdahale gerçekleştirmiştir. Merkez Bankasının bu sert müdahalesinin ardından döviz kuru istikrar bulmuş ve dolar kuru Grafik 1’de de görüldüğü gibi 4,47’ye gerilemiştir.

Döviz kurunda yaşanan bu kriz Türkiye’nin başına gelen ilk kriz değildir. 2001 yılında da çok büyük bir kriz yaşanmış ve devalüasyon %30 olmuştur. 2008 yılındaki uluslararası finansal kriz ilave %15 oranında bir devalüasyona daha neden olmuştur. Türk ekonomisi 2008 yılında sert bir darbe almasına rağmen bu durumdan hızla kurtulmayı başarmıştır.[1]

Fakat o tarihten günümüze kadar geçen sürede, Türkiye’nin ekonomik performansı çok daha az etkileyicidir. İlerleme, Türkiye’yi Avrupa Birliği üyeliğine yaklaştırmak için yapılan reform adımlarının yavaşlaması ve ekonomik kararların giderek artan oranda siyasileşmesi nedeniyle, en iyi performans gösterdiği tarihi başarılardan giderek sapma göstermiştir. Ekonomik büyüme, hem özel sektörde hem de dış alanda artan borçlarla birlikte giderek çok daha dengesiz bir hale gelmiştir.

2016 yılında başarısız darbe girişimi gerçekleştiğinde başka bir devalüasyon daha yaşanmıştır. 2016 yılı Mart ile 2017 yılı Mart ayı arasında Türk lirasının dolar karşısındaki değeri üçte bir oranında düşüş yaşamıştır. Bütün bu olanlar, başarısız darbe girişimi sonrasındaki kriz esnasında ve Ocak 2017 başlarında meydana gelmiştir. Türk lirasının değerini korumak maksadıyla Türkiye Cumhuriyeti Merkez Bankası faiz oranlarını yükseltmiştir. Merkez Bankasının bu hamlesi, hükümetin iradesine ve arka planda zayıflayan ekonomiye aykırı olarak yapılmıştır. Döviz kurundaki düşme bunun yanı sıra, ödemeler dengesi ve Türkiye’nin dış borç seviyesi üzerindeki kaygıların da bir yansımasıdır. [2]

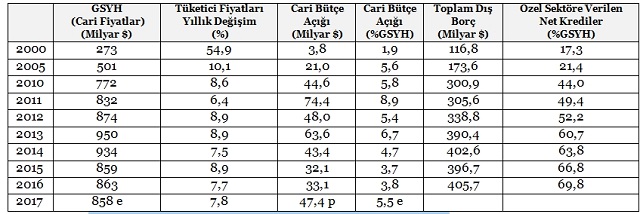

Tablo 2’de gösterildiği gibi Türk ekonomisinin zayıflıklarının yanı sıra güçlü tarafları da vardır. 2013 yılına kadar Türkiye’yi dünyanın en büyük 18’inci ekonomisi konumuna getiren büyüme oldukça etkileyici olsa da cari ödemeler dengesindeki büyük ve kronik açıktan zarar görmüştür. Cari bütçe açığı, 2011 yılında 74 milyar doların üzerine çıkmış (GSYH’nin neredeyse yüzde dokuzu) ve o yıldan günümüze kadar da ortalama 44,6 milyar dolar (GSYH’nin neredeyse yüzde beşi) seviyesinde gerçekleşmiştir.

Grafik 1: Türk Lirası ve Dolar Döviz Kuru, 2000-2018. Kaynak: Türkiye Merkez Bankası

Bu bütçe açığı, çoğunluğu Türkiye’nin finansal varlıkları karşılığında bankalar ve yabancı yatırımcılardan alınan borçlarla olmak üzere, yurt dışından gelen para girişleri ile finanse edilmiştir. Eğer cari açık, daha çok sabit varlıklara yapılan direkt yabancı yatırımlar ile finanse edilmiş olsaydı o zaman ekonomi, devalüasyona neden olan Türk lirası üzerindeki ani ve sert baskılara ve fon çıkışlarına maruz kalmayacaktı. Cari bütçe açığının Türkiye ekonomisi üzerindeki en belirgin etkisi; dış borcun artması ve kısa vadeli borçlanmanın payının çok daha hızlı bir artışı olmuştur.

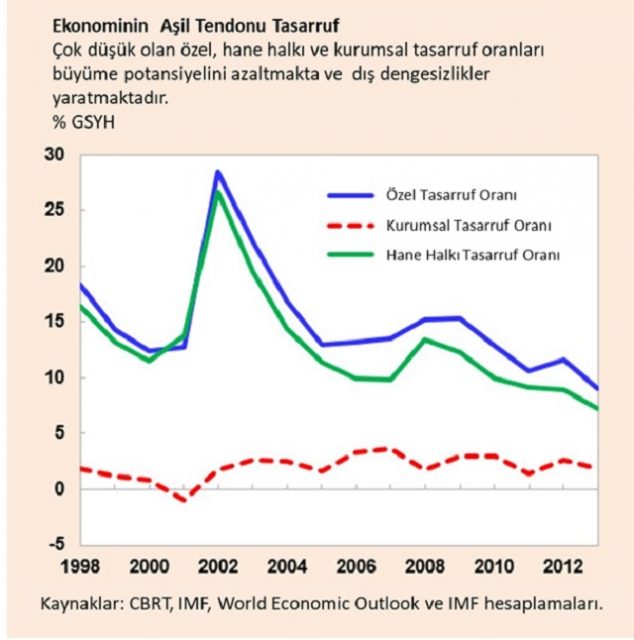

2002 yılından beri Türkiye ekonomisi; gelirlerde büyük bir artış, reel faiz oranlarında keskin bir düşüş ve farklı yaş gruplarındaki insanların tasarruf yapma oranlarındaki sürekli düşüş ile karakterize edilmiştir. Yüksek enflasyon oranı da tüketimi teşvik etmiş ve Türk halkını tasarruftan caydırmıştır. Tüketim sadece borç alma yoluyla mümkün hale getirilmiş ve düşük faiz oranları ile teşvik edilmiştir. Türkiye hane halkı tarafından alınan kredilerde büyük ölçüde bir artış olmuş, 2003 yılında yüzde 19,6 olan kişisel tasarruf oranı, 2014 yılında yüzde 11,7’ye düşmüştür. Bu kısmen, 2000 yılında yüzde 21 olan reel faiz oranlarını 2015 yılında 1,8’e düşürülerek yapılmıştır.[3]

Türk ekonomisinde 1998-2012 yılları arasındaki tasarruf oranları.

Dolar ve diğer para birimlerindeki düşük faiz oranları ülke dışından borç almayı teşvik etmiştir. Dolar faiz oranları yükseldiğinde liranın döviz kuru düşmüştür. Doların diğer para birimleri karşısındaki artan gücü bu süreci daha da şiddetlendirmiştir. Dünya Bankası hem lira değişim oranının hem de kısa vadeli finansal girişlerin hacminin Birleşik Devletler faiz oranları ile yakından ilişkili olduğunu göstermiştir.[4]

Uluslararası Para Fonu (IMF – International Monetary Fund) Mart 2018’de yaptığı açıklamada; Türkiye’nin ekonomik büyümesinin 2017 yılında yeniden keskin bir şekilde (reel oranlarla yüzde 7,4) geri yakalandığını açıklamıştır. Bu büyüme, 2016 darbe girişimi sonrasındaki güçlü mali teşvik politikası ve elverişli dış koşullar sayesinde başarılmıştır. Genişlemeci politikalar o sırada uygun olsalar da ekonominin aşırı ısınma emareleri gösterdiği bir ortamda artık bunlara gereksinim kalmamıştır. IMF’ye göre para politikası çok gevşektir ve güvenilirliği (IMF burada faiz oranlarına atıfta bulunmaktadır) düşüktür. Devlet harcamaları genişleme eğilimindedir ve ülkenin zor kazandığı mali güvenilirliğini riske atmaktadır. Sonuç olarak ekonomi; pozitif üretim eksikliği, hedefin oldukça üstündeki enflasyon ve GSYH’nin yüzde beşini aşan cari bütçe açığı gibi iç ve dış dengesizliklerle karşı karşıyadır.

Bunlara ilave olarak, çok büyük sayıdaki Suriyeli mültecinin entegrasyonunun çok daha büyük zorluklar yarattığı bir ortamda, siyasi belirsizlikler ve bölgesel istikrarsızlık da ekonomiyi tehdit etmeyi sürdürmektedir.[5]

Tablo 2: Türkiye: Temel Ekonomik Göstergeler 2000-2017. Kaynak: Türkiye Merkez Bankası ve Dünya Bankası (p=Geçici, e=Tahmini)

Mayıs 2018’de Ekonomik İşbirliği ve Kalkınma Örgütü (OECD – Organization for Economic Cooperation and Development) çok daha eleştirel yorumlar yapmıştır. OECD, uzun süreden beri yurtiçi talebe aşırı bağımlı olmasından kaynaklanan dengesizlikler nedeniyle Türkiye’nin ekonomik büyümesinin daha da kötüye gittiğine dikkat çekmiştir.

Mevcut cari bütçe açığının 2018 yılının başlarında GSYH’nin yüzde altısını geçtiği tahmin edilmekte ve dış finansman ihtiyaçlarının da 2018 yılında GSYH’nin %25’ine ulaşacağı öngörülmektedir. Yükselen petrol fiyatları cari bütçe üzerindeki baskıyı artırmış durumdadır ve OECD bünyesindeki gelişmiş ülkelerin para politikalarını değiştirdiği bir ortamda dış fon bulmak daha zor ve pahalı hale gelecektir. Yeni iş teşvik tedbirleri ve sosyal transferlerden kaynaklanan nedenlerle harcamalar 2018 yılı bahar aylarında önemli ölçüde yükselmiştir. Birkaç yıldır hedefin aşıldığı ve son beş çeyrekte enflasyonun iki haneli olduğu göz önüne alındığında; Merkez Bankasının resmi yüzde beş olan enflasyon taahhüdüne bağlı kalması şüphelidir.

Kötüleşen döviz kuru düşmesi ve dalgalanma, ülkenin risk primini oldukça yükseltmiş ve dış borçla ilgili riskleri yükseltmiştir. Bu problemi dikkate alarak Merkez Bankası borç verme oranını 2018 yılı Nisan ve Mayıs aylarında kümülatif olarak 375 baz puanına yükseltmiştir. Para politikası güvenilirliğini güçlendirmek için hükümetin, Merkez Bankasının bağımsızlığı konusundaki yükümlülüğünü sağlamlaştırması ve enflasyon hedefini tutturması gerekmektedir. Para politikası basitleştirilmeli ve yetkililerin, yakın gelecekte yüzde beşlik enflasyon oranını yakalamayı nasıl başaracaklarını gösteren bir yönlendirme yapılmalıdır.[6]

IMF ve OECD’nin raporlarını yayınlamasından bugüne kadar geçen sürede kriz gelişmiş ve zamanlaması da politik gelişmelere bağlanarak açıklanmıştır. Kötü ekonomik haberlerin ardından, 2018 yılı Nisan ayında, erken seçimlerin yapılacağı ilan edildiğinde, lira ve İstanbul Menkul Kıymetler Borsası (İMKB) toparlanmıştır. Bu durum, Cumhurbaşkanı Erdoğan ve iktidardaki AKP’nin seçimlerde beklenen zaferinin, ekonomik gelişmeyi sürdürmek için siyasi baskıyı azaltacağı umutlarından kaynaklanmıştır. Bu gelişme, iç tasarrufu teşvik eden ve ödemeler dengesi ile döviz kuru üzerindeki baskıyı azaltan, daha konvansiyonel bir para politikası (örneğin daha yüksek faiz oranları) ile sonuçlanabilir. Ayrıca, genellikle seçimlerden önce görülen gevşek mali politikasını da caydırabilir.

Yatırımcıların çoğu Erdoğan’ın Merkez Bankasından faiz oranlarını aşağıya çekmesi yönündeki talebinden vazgeçmesini ümit etmektedir. Türk finans toplumu içindeki birçok kişi zafer beklentisinin, enflasyonla mücadele, lirayı güçlendirme ve aşırı ısınan ekonomiyi yavaşlatmak için faiz oranı artırımı ile sonuçlanacağını ümit etmektedir.

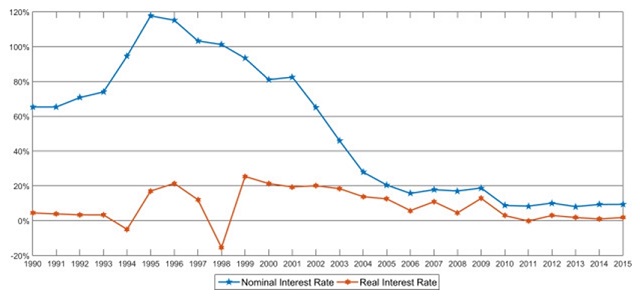

Türkiye 1990-2015 yılları arasında nominal ve reel faiz oranları. Kaynak: Türkiye Cumhuriyeti Merkez Bankası, Dünya Bankası.

Mayıs 2018 ortalarında Cumhurbaşkanı Erdoğan Birleşik Krallığı ziyaret etmiş ve bu umutlar, onun bir pragmatist olduğu düşüncesiyle buhar olup gitmiştir. O zamana kadar, Erdoğan’ın, geleneksel ekonomik tutucuların ileri sürdükleri gibi, yüksek faiz oranlarının enflasyonu azaltmaktan ziyade artıracağı yönündeki teorisinden, İslam dini faizcilik ve tefeciliği yasakladığından, ülke halkına yönelik politik bir duruş olarak görüp vazgeçeceği beklentisi herkese hâkimdir. Ancak Londra Kentinde kurumsal yatırımcılarla yaptığı görüşmeler ve toplantılarda Erdoğan, yüksek faiz oranlarına olan muhalefetini yeniden teyit etmiştir.

Bunun da ötesinde seçimden sonra para politikasının ve gerekirse Merkez Bankasının kontrolünü üzerine almak niyetinde olduğunu ilan etmiştir. Reaksiyon çok hızlı olmuş ve saatler içinde Türk lirası rekor seviyede değer kaybetmiş ve 10 yıllık tahvil getirisi karşılaştırmalı değerleri rekor seviyede yükselmiştir.

(ÇN: Erdoğan’ın İngiltere ziyaretiyle ilgili ayrıntıları, Sun Savunma Net sitesinde 22 Mayıs 2018 günü yayınlanan ‘‘Tahviller Senegal’in altına inerken, Erdoğan Türkiye’nin kredi notunu tehlikeye atıyor’’ başlıklı yazımızdan okuyabilirsiniz).

15 yıl süren büyüme ve kolayca kredi bulma sonrasında Türkiye, şimdi geri ödemekte zorlandığı çok fazla dış kredi almıştır. Kurumsal döviz kuru borcu 2009 yılından itibaren hızla büyümüştür ve yüzde 80’i Türk bankaları tarafından tutulmaktadır. Türk lirasının değer kaybetmesiyle mücadele etmektedirler. En dramatik örnek ise Yıldız Holding’in durumudur.

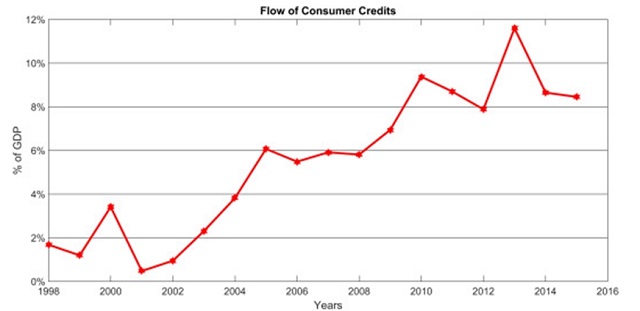

Türkiye 1998-2016 Tüketici Kredileri/GSYH Oranı. Kaynak: Türkiye Bankalar Birliği

2018 yılının başında, başka firmaların yanı sıra Godiva Choclates ve United Biscuits firmalarını elinde tutan Yıldız Holding, Türk bankalarından bugüne kadar görülmemiş büyüklükte borç talebinde bulunmuştur. Yıldız Holding, 1 milyar doları aşan aylık ödemeler yapmasını gerektiren mevcut finans yapısıyla zorluklar yaşadığını ifade etmiştir. Yıldız Holding, dünyanın her yerindeki 60,000 çalışanı ve yıllık 12 milyar dolar tutarındaki geliriyle, Türkiye’nin en büyük holdinglerinden bir tanesidir.[7]

Yıldız Holding’in sahip olduğu Godiva Çikolataları. Foto: Godiva.

Doğrudan yabancı yatırımlar önceki seviyelerin üçte birine gerilemiştir. Kredi derecelendirme kuruluşları da ekonomik yapısal reform eksikliği ve kuvvetler ayrılığının ortadan kalkması nedeniyle Türkiye’nin devlet borç notunu son aylarda düşürmüştür.[8]

Paul Krugman bu durumu, Asya ve Latin Amerika ülkelerinin defalarca yaşadıkları ‘‘klasik bir para ve borç krizi’’ olarak nitelendirmektedir. Klasik para ve borç krizinde; başlangıçta bir ülke uluslararası yatırımcılar için popüler hale gelir ve dış borçları önemli ölçüde artar. Türkiye’deki durumda borcun çoğunluğu yerli şirketlere aittir. İkinci aşamada söz konusu ülke, neden ne olursa olsun cazibesini kaybeder. Türkiye ve Arjantin gibi gelişmekte olan piyasalar, hâlihazırda doların güçlenmesi ve Birleşik Devletler faiz oranlarının yükselmesinin acısını çekmektedirler. Sonra kendi kendini kuvvetlendiren bir kriz mümkün hale gelir. Dış borç verenler, bütün ekonominin değer kaybetmesiyle sonuçlanan bir güven kaybına neden olur, bu da ülkeye duyulan güvende daha da düşmeye neden olur.

Böyle zamanlarda liderlik kalitesi aniden çok önemli bir hale gelir. Neler olup bittiğini anlayabilen güçlü yetkililere gereksinim duyulur. Ancak kabiliyetli yetkililer bu tür durumlarda gereken tepkileri gösterebilir ve piyasaların kendilerine verdiği olumlu tepkilerle yeterli güvenilirliğe sahip olabilirler. Bazı gelişmekte olan piyasalarda kabiliyetli yetkililer vardır ve bunlar ekonomik karmaşalarla nasıl başa çıkılacağını bilmektedirler. Krugman’a göre (ve daha birçoklarına göre) ise Erdoğan rejimi böyle yetenekli adamlara sahip değildir.[9]

Referanslar

[1] Łukasz Rawdanowicz, “The 2008-09 Crisis in Turkey Performance, Policy Responses and Challenges for Sustaining the Recovery,” OECD Working Papers, December 13, 2010.

[2] Paul Rivlin, “Turkey’s Economy is Paying the Price,” Iqtisadi, Vol. 7, No. 3, March 30, 2017.

[3] Sumru Altuğ and Melih Can Fırat, “Borrowing constraints and saving in Turkey,” Central Bank Review, Vol. 18, Iss. 1, March 2018.

[4] World Bank Group, “Turkish Economic Monitor: Minding the External Gap,” May 2018.

[5] IMF: European Department, “Turkey 2018 Article IV Consultation-Press Release; Staff Report; and Statement by the Executive Director for Turkey,” April 30, 2018.

[6] OECD Economic Forecast, “Summary: Turkey,” May 2018.

[7] Aslı Kandemir, Ercan Ersoy, Kerim Karakaya, and Benjamin Harvey, “Yıldız asks banks for biggest ever Turkish loan,” Bloomberg, February 10, 2018.

[8] Carlotta Gall, “Turkey’s Currency Plunges, Potentially Threatening Erdogan’s Re-election Bid,” New York Times, May 23, 2018.

[9] Paul Krugman, “Turmoil for Turkey’s Trump,” New York Times, May 24, 2018.

Çevirenin Notları: Yazı aslına sadık kalınarak çevrilmiştir, ifade edilen görüşler yazar ve yayın kuruluşuna aittir. Yazının orijinal metnine aşağıdaki link üzerinden erişebilirsiniz.

Bu arada Paul Krugman’a kesinlikle katılmıyorum. Türkiye’de, bor madeninin stratejik açıdan ne kadar önemli olduğunu bilen yetkililerimiz ve onlara, aya dört şeritli yol yapacaklarına kanacak kadar inanan saf ve temiz kalpli insanlarımız var.

Turkey’s pre-election economic crisis

During April-May 2018, the Turkish lira fell by 24 percent against the dollar. On 23 May, after the lira fell to almost five to the dollar, the Central Bank of Turkey intervened with a sharp increase in one of its primary lending rates, from 13.5 percent to 16 percent.